INCOME TAX APPELLATE TRIBUNAL (LUCKNOW BENCH)

Sh. Sudhanshu Srivastava, J, Sh. Nikhil Choudhary, ACJ

PMA/Ns B: AajAraNnPgJ 5L6al6 J0inJ dal, 140 – Appellant

Versus

Asstt. Commissioner of Income Tax-I, Kanpur – Respondent

ORDER

PER NIKHIL CHOUDHARY, A.M.:

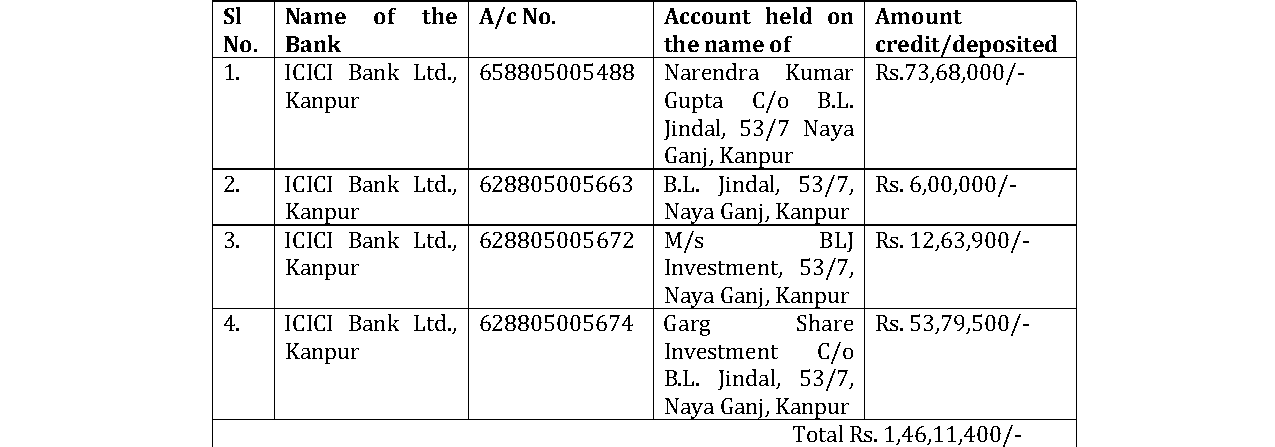

This is an appeal filed by the assessee against the orders of the ld. CIT(A)-Kanpur, confirming the addition of Rs. 1,46,11,400/- made to the returned income of the assessee as unexplained cash credits by the Assessing Officer in his order dated 31.03.2016 for the assessment year 2008-09. The grounds of appeal are as under: -

1. THAT THE LD. CIT (A) I, KANPUR HAS ERRED IN CONFIRMING ADDITION OF Rs. 14611400.00 TO THE RETURNED INCOME OF THE ASSESSEE AS “UNEXPLAINED CASH CREDITS.

2. THAT THE REASONS RECORDED FOR INITIATION OF PROCEEDINGS u/s 147 BY ISSUE OF NOTICE u/s 148 WERE BASED ON IMPROPER PREMISE AND ACCORDINGLY NO LEGAL AND FACTUAL LENGS TO STAND AND ACORDINGLY ALL SUBSEQUENT PROCEEDINGS ARE BAD IN LAW.

3. THAT THE OBSERVATION OF THE LD. CIT (A) I, KANPUR CONFIRMING VIEW OF LD. A O THAT M/s. MAA DEVASAR COMMODITY IS INEXISTANT IS FACTUALLY INCORRECT.

4. THAT LD. CIT (A) I, KANPUR HAS ERRED IN NOT APPRECIATING THE FACT THAT WHEN THE BENEFICIARY OF THE FUNDS ARE NOT THE ASSESSEE, THERE COULD BE NO ADDITION IN HIS HANDS.

5. THAT LD. CIT (A) HAS ERRED IN CONFIRMING THE OBSERVATION OF LD. A O THAT THERE IS CONTRADICTIONS IN STATEMENT ON OATH RECORDED ON 1

An indispensable Tool for Legal Professionals, Endorsed by Various High Court and Judicial Officers

Please visit our Training & Support

Center or Contact Us for assistance

Scan Me!

India’s Legal research and Law Firm App, Download now!

For Daily Legal Updates, Join us on :